در دنیای امروز کشورهای توسعهیافته به اهمیت سازمانهای غیرانتفاعی در جامعه و نقش آن در اقتصاد و بهبود توسعه پایدار پی بردهاند. ازاینرو با وضع قوانین جدید و مترقی سعی کردهاند تا بهترین استفاده را از ظرفیت سازمانهای غیرانتفاعی ببرند.

مؤسسات خیریه و عامالمنفعه یکی از زیرمجموعههای سازمانهای غیرانتفاعی محسوب میشوند. این مؤسسات در کنار تمام مزایا و جنبههای مثبتی که دارند اما در برخی اوقات به علت نبود نظارت کافی، به محلی برای انواع مفاسد اقتصادی تبدیل شدهاند. متأسفانه در کشور ما دولت نظارتی منسجمی بر مؤسسات خیریه خصوصی ندارد. این در حالی است که نظارت بر مؤسسات خیریه در کشورهای توسعهیافته بهصورت مؤثر و هدفمند صورت میگیرد که یکی از این کشورها که نظارت درستی بر مؤسسات خیریه دارد کشور انگلستان است.

بنیادهای خیریه دولتی و غیرانتفاعی

در کنار بخش خصوصی یا بازار (بخش اول) و بخش عمومی یا دولت (بخش دوم) سازمانهایی فعالیت میکنند که جزء هیچیک از این دو بخش نیستند اما بسیار برجسته به فعالیت اقتصادی میپردازند و در دهههای اخیر حجم بالایی از تولید داخلی بسیاری از کشورها را به خود اختصاص دادهاند.

سازمانهایی که در این بخش مشغول به فعالیت هستند عمدتاً تحت عنوان سازمانهای غیرانتفاعی، غیردولتی، ngoها و یا سازمانهای مردمنهاد یاد میشوند. در این میان فعالیت بنیادهای خیریّه نیز زیرمجموعه فعالیتهای بخش سوم یا غیرانتفاعی است.

احسان و نیکوکاری از دیرباز در تمام جوامع مختلف وجود داشته است اما با مرور زمان و پیشرفت جوامع از حالت شخصی خارجشده است و امروزه قسمت اعظمی از فعالیتهای خیرخواهانه از طریق مؤسسات و بنیادهای خیریّه انجام میپذیرد.

اهمیت موسسات غیرانتفاعی در اقتصاد

بخش غیرانتفاعی و خیریّه سومین بخش اقتصاد پس از دولت و بخش بازرگانی است. بهعنوانمثال در کشور آمریکا بخش غیرانتفاعی همچنان در حال رشد است و ۱۰ درصد از اشتغال این کشور و ۵ درصد از GDP را به خود اختصاص داده است.

با توجه به گسترش بخش سوم و غیرانتفاعی و افزایش کاربرد و عملکرد این بخش در اقتصادهای توسعهیافته و همچنین با توجه به مبانی و معارف اسلامی گسترده در این باب، در ایران نیز توسعه بخش سومِ اقتصاد باید در دستور کار قرار گیرد که مقابله با چالشهای پیش روی این بخش از اولین گامها در شکوفایی این بخش است.

آیا موسسات غیرانتفاعی چالش دارند؟

یکی از اولین و مهمترین چالشها در بخش سوم و غیرانتفاعی چالش اطلاعات نامتقارن است. یکی از مصادیق اطلاعات نامتقارن در این بخش این است که مثلاً علاقهمندان به انجام کمکهای خیریّه از محل دقیق صرف این اموال و چگونگی مصرف آنها اطلاع دقیق ندارند. ازاینرو مسئله نظارت بر فعالیت سازمانهای غیرانتفاعی از اهمیت دوچندان برخوردار میگردد.

کشور ما همواره مستعد بخش غیرانتفاعی و فعالیتهای خیرخواهانه و نیکوکاری بوده است؛ مخصوصاً به علت وجود گرایشهای مذهبی بالا در میان مردم، همواره فعالیتهای نیکوکاری با استقبال آحاد جامعه روبرو شده است.

تعداد مؤسسات خیریّه در ایران روزبهروز در حال گسترش است. بنا بر اطلاعات مرکز آمار ایران که در سال ۱۳۷۳ منتشرشده است بیش از ۱۳۰۰ بنیاد خیریّه در ایران فعالیت میکنند که در حدود ۵۰ هزار نفر داوطلب و کارمند در آن اشتغال دارند و طبیعی است این آمار و اطلاعات در حال حاضر بسیار بیشتر شده است.

اما به علت نبود سیستم منسجم نظارتی، آماری دقیق و شفاف از تعداد مؤسسات خیریّه در کشور وجود ندارد و بنا بر آمار غیررسمی بین ۱۰۰۰۰ تا ۷۰۰۰۰ خیریّه در کشور وجود دارد.

درواقع آمارهایی که گاه برخی سازمانها دولتی و مسئولین آنها از تعداد خیریّهها منتشر میکنند، بسیار باهم متفاوت است. اما آنچه مسلم است این است که تعداد بسیار زیادی از این مؤسسات در سطح کشور بهصورت قانونی و غیرقانونی فعالیت میکنند.

همچنین ذکر این نکته ضروری است که تفاوت عمده و البته واضحی که میان بخش غیرانتفاعی با سایر بخشهای اقتصادی، مخصوصاً بخش خصوصی وجود دارد، نداشتن سهامدار است؛ همین مسئله نظارت بر این بخش را با دشواری روبرو کرده است.

عدم وجود سیستم یکپارچه و سیستماتیک نظارتی باعث شده است تا امکان برخی سوءاستفادهها و تخلفات مالی از طریق مؤسسات خیریّه فراهم شود. بهطوریکه شمار فزاینده مؤسسات خیریّه ثبت نشده، ابهام در فرایند ثبت و چگونگی نظارت بر فعالیت این مؤسسات بهویژه در مؤسسات خیریّهای که فعالیت مالی گسترده دارند، بستر و زمینه مناسبی برای افراد سودجو فراهم آورده است.

نقش دولت در نظارت بر موسسات خیریه

اگرچه اکثر محققان و صاحبان امر بر نظارت دولت بر سازمانهای غیرانتفاعی و خیریّه تأکید میکنند؛ اما از طرف دیگر دولت باید حدود خود را با سازمانهای بخش سوم و خیریّه مشخص کند و استقلال آنها را از بین نبرد.

همانطور که آینسا و همکاران در پژوهش خود روش نظاممند کیفیت و نظارت دولت بر سازمانهای بخش غیرانتفاعی را پیشنهاد میکنند؛ اما حضور مستقیم دولت در ارائه خدمات اجتماعیِ سازمانهای غیرانتفاعی را سبب بروز مشکلاتی میدانند. درواقع فعالان بخش غیرانتفاعی نگران دخالت بیش از اندازه دولت در این بخش و مخدوش نمودن استقلال سازمانهای غیرانتفاعی هستند.

انگلستان؛ کشوری با فعالیتهای نیکوکاری توسعه یافته

از طرف دیگر یکی از کشورهایی که همواره فعالیتهای نیکوکاری در آن رواج داشته است انگلستان است. در کشور انگلستان در سال ۲۰۱۱ بیش از ۱۶۰۰۰۰ مؤسسه خیریّه ثبت شده با درآمدی بیش از ۵۲ میلیارد لیره به انجام فعالیتهای خیریّه مشغول بودهاند.

این کشور دارای یک سیستم نظارتی منسجم بر فعالیت مؤسسات خیریّه است که باعث شده است هم آمار و اطلاعات درستی از تعداد این مؤسسات در دسترس باشد و هم امکان فعالیت درست و مؤثر این مؤسسات فراهمشده است. در کشور ما تحقیقات منسجمی در این زمینه صورت نگرفته و خلأ علمی و پژوهشی در این زمینه احساس میگردد.

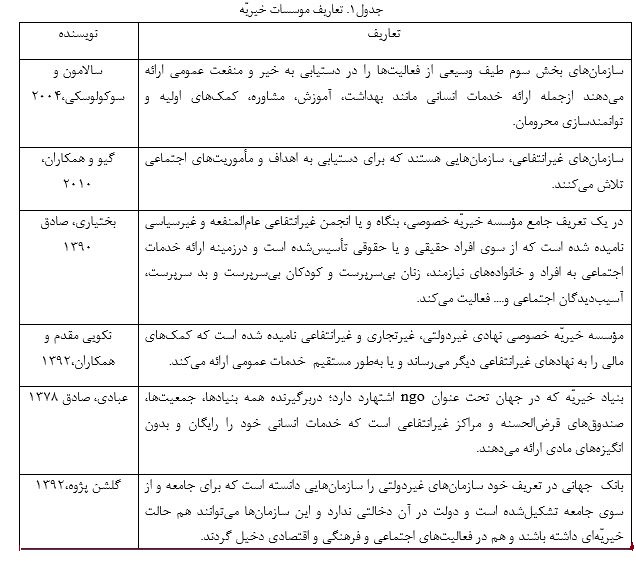

مؤسسات خیریّه و غیرانتفاعی چیست؟

تعاریف زیادی از مؤسسات خیریّه شده است و انواع مختلفی از مؤسسات خیریّه وجود دارد. در جدول زیر مهمترین تعاریف با ذکر نام نویسنده آمده است. برخی از تعاریف مربوط به سازمانهای غیرانتفاعی، مردمنهاد و غیردولتی است و ازآنجاییکه مؤسسات خیریّه نیز زیرمجموعه این سازمانها هستند لذا این تعاریف در مورد مؤسسات خیریّه نیز صادق است.

در ادامه با مرور تعاریف و مبانی نظری به بیان ویژگیهای سازمانهای غیرانتفاعی و خیریّه میپردازیم. سالامون و آنهایر پنج ویژگی را برای سازمانهای غیرانتفاعی برشمردهاند که عبارت است از سازمانی رسمی، غیرانتفاعی، خصوصی، داوطلبانه.

همچنین بختیاری در پژوهش خود از شش ویژگی زیر برای مؤسسات خیریّه خصوصی که زیرمجموعه سازمانهای غیرانتفاعی هستند، نامبرده است که عبارت است از سازمانی خصوصی و به عبارتی غیردولتی بودن، استقلال، شفافیت مالی، غیرانتفاعی بودن، داوطلبانه بودن و غیرسیاسی بودن.

ویژگیهای سازمان غیرانتفاعی در مطالعات دانشگاه جآنهاپکینز

از طرفی دیگر مطالعات دانشگاه جآنهاپکینز درباره سازمانهای غیرانتفاعی، پنج ویژگی سازمانیافتگی (نهادینه و تثبیت شدن)، غیردولتی بودن، خودگردانی و استقلال، غیرانتفاعی بودن، داوطلبانه بودن را برای سازمانهای غیردولتی برشمرده است. ازاینرو با توجه به مطالب گفتهشده میتوان مهمترین ویژگیهای یک سازمان خیریّه غیرانتفاعی و خصوصی را بهصورت زیر بیان نمود:

1. تثبیت شده: به این معنا است که سازمانها خیریّه باید رسمی و قانونی باشند.

2. استقلال: سازمان خیریّه باید بتواند به طور مستقل در یک زمینه خاص فعالیت نماید و وابسته نباشد.

3. غیردولتی بودن: جدا از دولت باشد و زیرمجموعه دولت قرار نگیرد و دستگاههای دولتی در تأسیس و اداره آن دخالت نداشته باشند.

4. غیرانتفاعی بودن: سود حاصل از فعالیتهای اقتصادی به مالکان تعلق نگیرد بلکه در راستای اهداف سازمان صرف شود.

5. داوطلبانه بودن: این سازمانها باید از سوی افراد داوطلب تأسیس شده باشند. این ویژگیها را میتوان در قالب شکل زیر نشان داد

نظارت بر مؤسسات خیریّه

هر یک تعریف میتوان نظارت را مقایسه عملکرد با استانداردهای وضعشده و اعمال اقدامات اصلاحی دانست. همچنین در تعریف دیگری نظارت را تطبیق فعالیتهای یک مؤسسه باهدفهای تعیینشده طبق موازین قانونی مینامند.

اقسام نظارتها بر اساس ماهیت، نظارت همگانی، نظارت سیاسی، نظارت قضایی و نظارت اداری است. در این پژوهش بیشتر بر روی نظارت دولت بر سازمانهای غیرانتفاعی و خیریّه تمرکز شده است.

دولت میتواند روابط مختلفی را با سازمانهای خیریّه داشته باشد؛ اما مرور نظاممند ادبیات مؤید این مطلب است که هرچند ماهیت خیریّهها باید بهصورت غیردولتی حفظ شود چرا که در اصل ماهیت کار خیّرین به صورتی است که در غیردولتی بودن رشد و نمو پیدا میکند، اما بااینحال این مجامع نباید از حمایتهای کارشناسی و اقدامات هدفمند دولتی جدا شوند.

راهکار اول

در پژوهشی دیگری تحت عنوان آسیبشناسی سازمانهای غیردولتی تأکید شده است که باید بر کار سازمانهای غیردولتی نظارت کافی صورت گیرد تا مورد سوءاستفاده قرار نگیرند؛ البته توجه به این نکته ضروری است که نظارت باید متعادل بوده و به سلب آزادیهای این مجموعهها نینجامد و از طرفی دیگر نظارت نباید فقط به نظارت دولتی تعبیر شود بلکه خود سازمانهای غیردولتی عوامل مناسب برای انجام چنین کارهایی هستند.

راهکار دوم

در پژوهش دیگری بر کنترل داخلی در مؤسسات غیرانتفاعی که توسط خود مدیران و دستاندرکاران این مؤسسات انجام میگیرد تأکید شده است و بیان میکند اگر مؤسسهای کنترل داخلی نامطلوبی داشته باشد اهداکنندگان به حمایت مؤسسه دیگر میپردازند.

همچنان که آینسا و همکاران، مدیریت نظاممند کیفیت و نظارت دولت بر سازمانهای غیرانتفاعی را پیشنهاد میکنند اما بااینوجود دخالت مستقیم دولت در ارائه خدمات اجتماعی سازمانهای غیرانتفاعی را رد میکنند.

راهکار سوم

در تحقیق دیگری نیز بیان شد که وجود قوانین و مقررات، صرفاً محدودکننده نیست بلکه حامی نیز میتواند باشد، ازاینرو سازمانهای غیردولتی با توجه به اثرگذاری زیاد به هر صورت باید موردتوجه و اثرگذاری حاکمیت باشند و چهبهتر که این نظارت بر اساس قانون و مستقل باشد و از نظارت سلیقهای خارج گردد. بهطورکلی تمامی تحقیقات بر روی نظارت بر مؤسسات خیریّه و غیرانتفاعی و اهمیت آن تأکید داشته و به این نکته نیز اشاره کردهاند که اولاً این نظارت نباید استقلال این سازمانها را از بین ببرد چراکه یکی از ویژگیهای اصلی این مؤسسات داشتن استقلال است و دوماً نظارت صرفاً دولتی نیست و خود این سازمانها نیز میتوانند به روشهای مختلف کنترل و نظارت داشته باشند.

برای مطالعه :

بررسی رضایت شغلی کارکنان خیریه و عوامل تاثیرگذار بر عملکرد آنها

عواقب عدم نظارت بر موسسات خیریه

اما عدم نظارت درست و منسجم بر مؤسسات خیریّه سبب بروز مشکلات فراوانی میشود. در این بخش آثار و عواقب عدم نظارت منسجم بر این مؤسسات و سازمانها شناسایی و بررسی میشود.

ضعف آمار و اطلاعات

یکی از چالشهای مرتبط با بخش غیرانتفاعی و خیریّه حتی در کشورهای توسعهیافته، ابهامات قانونی و ضعف آمار و اطلاعات میباشد که در این میان چگونگی نظارت مالی بر این بخش و شیوههای پیشگیری از فساد اقتصادی و کنترل عملکرد هم از اهمیت ویژهای برخوردار است.

درواقع امکان بروز فساد مالی در هر سازمانی وجود دارد؛ اما در سازمانهای غیرانتفاعی این احتمال بیشتر است چراکه این سازمانها اغلب فاقد کنترلهای اولیه برای تشخیص و یا جلوگیری از فسادهای مالی هستند.

همانطور که تحقیق دیگری نیز فقدان سازوکارهای نادرست نظارت و کنترل بر مؤسسات خیریّه را بهعنوان یکی از عوامل بسترساز فعالیتهای مجرمانه در این مؤسسات دانسته است.

ازنظر منطقی نیز اینگونه است و هر جا که امکان نظارت و کنترل درست بر فعالیتهای یک سازمان وجود نداشته باشد امکان بروز فساد اقتصادی و اداری دوچندان میشود.

فساد مالی

بااینوجود میتوان گفت که یکی از اولین نتایج عدم نظارت درست بر سازمانهای خیریّه، فساد مالی میباشد. بهطورکلی بخش غیرانتفاعی و خیریّه ازنظر کلاهبرداری و تقلب بسیار آسیبپذیر است چراکه سازمانهای غیرانتفاعی معمولاً فاقد کنترل و نظارتهای پیچیده همچون شرکتهای تجاری هستند.

اما امکان بروز برخی از تخلفات و مفاسد اقتصادی در سازمانهای غیرانتفاعی و خیریّه بیشتر است. بررسی پژوهشهای گذشته ثابت کرده است که فعالیتهای مجرمانه و فساد اقتصادی در خیریّهها در چندین قالب صورت میگیرد.

مهمترین جرائم و سوءاستفادهها در قالب مؤسسههای خیریّه، جرائم و تخلفاتی مانند کلاهبرداری، خیانت در امانت، پولشویی و فرار مالیاتی است. این نیز به علت ماهیت فعالیت خیریّهها میباشد.

چراکه از طرفی سازمانهای خیریّه اکثراً از مالیات معاف هستند و همچنین به علت ماهیت خیرخواهانه امکان توجه مسئولین ذیربط را در زمینه فساد اقتصادی کمتر به خود جلب میکنند. ازاینرو این امکان وجود دارد که این مؤسسات در صورت نبود نظارت کافی مورد سوءاستفاده برخی افراد قرار گیرند.

سلب اعتماد مردم

اما عدم نظارت کافی بر مؤسسات خیریّه و غیرانتفاعی مشکلات دیگری را نیز به وجود میآورد. که یکی از مهمترین آنها سلب اعتماد مردم از این سازمانها است.

این نبود نظارت باعث میشود تا اطلاعات و آمار منسجمی در زمینه این سازمانها در اختیار مردم قرار نگیرد که درواقع نوعی عدم شفافیت را به وجود میآورد؛ چراکه عدم اطلاعات کامل و عدم شفافیت در رفتار سازمانهای بخش غیرانتفاعی بر انگیزه بازیگران بخش سوم تأثیر گذاشته و مشکلاتی را در جمعآوری وجوهات و تأمین مالی به وجود میآورد.

همچنین تحقیق دیگری با تأکید بر اهمیت شفافسازی سازمانهای غیرانتفاعی این نکته را بیان کرده است که یکی از مسائلی که سبب میشود تا اعتماد مردم به سازمانهای غیردولتی بالا رود این است که فعالیتهای اجرایی، اداری و مخصوصاً مالی این سازمانها شفاف باشد. زیرا نیکوکاران اگرچه انتظار بازگشت هدیه خود را ندارند؛ اما این انتظار را دارند منابعی را که اهدا کردهاند هدر نرود یا صرف اموری غیر ازآنچه وی در نظر داشته نشود.

اهمیت نظارت بر سازمانهای خیریه

مطالب ذکر شده اهمیت وجود نظارت بر این سازمانها را گوشزد مینماید. عدم وجود نظارت منسجم بر فعالیت مؤسسات خیریّه زمینهساز انجام برخی اعمال مجرمانه شده است که یکی از پیامدهای این اقدامات مجرمانه، سلب اعتماد عمومی افراد جامعه از این مؤسسات میباشد.

ازاینرو نظارت بر فعالیت این مؤسسات موجبات شفافیت و پاسخگویی و اعتماد مردم را فراهم میآورد. بهطورکلی بسیاری از کشورهای جهان با آگاهی از نقش و تأثیر بخشهای مردمی و داوطلب در کمک به ایجاد اشتغال و افزایش رفاه اجتماعی، از تهدیدات بالقوهای که از سوی این بخش و فعالیتهای مرتبط با آن در قالب فرار مالیاتی و پولشویی متوجه اقتصاد کشورشان است نیز آگاهی دارند، به همین دلیل در کنار اتخاذ سیاستهای حمایتی از این بخش، افزایش پاسخگویی و شفافیت آنها نیز با جدیت دنبال میشود. ازاینرو با توجه به موارد گفتهشده شکل زیر آثار و پیامدهای نظارت منسجم و عدم نظارت منسجم بر مؤسسات خیریّه را نشان میدهد.

وضعیت نظارت و فساد اقتصادی مؤسسات خیریّه در ایران

به طور کلی سازمانهای مردمنهاد و غیرانتفاعی در ایران آنچنان از طرف مردم و دولت موردتوجه قرار نمیگیرند. درواقع یکی از چالشها این است که دولت اساساً بخش غیرانتفاعی را به رسمیت بشناسد و به توسعه آن اهتمام بورزد.

بر این اساس یکی از مسائل سازمانهای غیردولتی در ایران این است که مورد پذیرش مردم قرار نگرفتهاند و به همین دلیل در میان مردم جایگاهی پیدا نکردهاند؛ از طرف دیگر گستردگی و فربهای دولت در ایران جایی برای سایر بخشها ازجمله سازمانهای غیردولتی نگذاشته است و همچنین قوانین متعدد و دستگاههای متعددی وجود دارند که هرکدام خود را در مسئله سازمانهای غیردولتی مسئول میداند.

از طرف دیگر همان گونه که قبلاً نیز ذکر شد سازمانها و مؤسسات خیریّه خصوصی نیز از این قاعده مستثنی نیستند، چراکه این مؤسسات زیرمجموعهای از سازمانهای غیردولتی و غیرانتفاعی هستند.

اقدامات خیرخواهانه در کشورمان از دیرباز همواره رایج بوده است. تا اینکه در چند دهه اخیر شکل مدرنتر به خود گرفته است و بسیاری از این فعالیتها از طریق مؤسسات و بنیادهای خیریّه صورت میگیرد.

عدم وجود قانون جامع و کامل بر بنیادهای خیریّه در ایران

شاهرخی در تحقیق خود به بررسی نظام حقوقی بر بنیادهای خیریّه ایران پرداخته است و به این نتیجه رسیده که نظام حقوقی حاکم بر بنیادهای خیریّه ایران در قوانین مصوب و در بخشی از فقه امامیه خلاصه میگردد؛ اما به علت تعدد مقررات مصوب، نظم حقوقی آنها متعدد و متنوع است و حداقل دو قانون حج و اوقاف و امور خیریّه و قانون تجارت بر کل بنیادهای خیریّه یا بخشی از آنها حاکم است، اگرچه هیچکدام حاکمیت کافی، تام و قانونی، بر تأسیس، اداره و انحلال بنیادهای مذکور ندارند.

درواقع این مطلب نشانگر عدم قانون جامع و کامل بر بنیادهای خیریّه در ایران است. اما بر اساس آماری از وزارت کشور و نیروی انتظامی حدود ۳۰۰۰ مؤسسه خیریّه ثبت شده در ایران وجود دارد.

این در حالی است که این آمار دقیق نیست چون به علت نبود نظارت کافی آمارهای متناقضی وجود دارد. بر اساس آمار دیگری حدود ۱۳۹۰ مؤسسه خیریّه ثبتشده در کشور وجود دارد.

اما بنا به آمارهای غیررسمی تعداد مؤسسات خیریّه ثبت نشده و بدون مجوز بسیار بیشتر از این تعداد است.

تناقض آمارها از وجود تعداد خیریّهها در ایران به حدی است که اختلافات بسیار زیادی در تعداد مؤسسات خیریّه وجود دارد و هنوز معلوم نیست چه تعداد مؤسسه خیریّه در ایران وجود دارد؛ زیرا یک نهاد رسمی مرکزی وجود ندارد که مسئولیت نظارت و کنترل فعالیتهای بنیادهای خیریّه را بر عهده بگیرد؛ حتی سازمان اوقاف نیز قادر نیست بر بنیادهای خیریّه نظارت نماید بلکه مسئولیت نظارت آن بنیادها توسط ادارات مختلف دولتی صورت میگیرد.

تعدد نظارت بر امور خیریهها

علاوه بر سازمان اوقاف و امور خیریّه نهادهای دولتی دیگری دیگر وجود دارند که بر فعالیت خیریّهها نظارت میکنند اما هیچکدام مسئولیت اصلی را بر عهده نمیگیرند.

این تعدد نظارتها و وجود قوانین و مقررات مختلف ابهامات زیادی را در زمینه مؤسسات خیریّه به وجود آورده است. از همین رو است که هزاران بنیاد و جمعیت خیریّه کوچک در مساجد و مناطق مختلف اقدام به فعالیتهای خیریّه -زیر پوشش فعالیتهای مذهبی - مینمایند و در هیچکدام از دوایر رسمی ثبت نشدهاند و گویا تا زمانی که این بنیادهای خیریّه به فعالیت سیاسی نپرداختهاند دولت نیز با آنان برخورد ننموده و از فعالیتهای انساندوستانه آنان جلوگیری نمیکند.

این دیدگاه سنتی دولت و کماهمیت گرفتن بخش غیرانتفاعی، باعث شده است، قوانین لازم در این زمینه تصویب نشود و همچنان نظارت بر این مؤسسات در هالهای از ابهام باقی بماند.

در روزنامهها و جراید نیز همواره بر عدم نظارت منسجم بر خیریّهها تأکید شده است؛ بهطوریکه روزنامه جامجم در گزارشی بر وجود نهادهای نظارتی مختلف بر فعالیت مؤسسات تاکید نموده و از نهادهای رسمی که بر فعالیت این مؤسسات نظارت میکنند نام میبرد که شامل سازمان بهزیستی، نیروی انتظامی، وزارت کشور، سازمان ملی جوانان، وزارت ارشاد و وزارت بهداشت است.

دلایل ایجاد تخلف در سازمانهای غیرانتفاعی

گفتههای فوق همگی وجود قوانین متعدد در زمینه بنیادهای خیریّه را تصدیق میکنند. اگرچه این قوانین با رویکرد جامع و کلنگر تدوین نشدهاند؛ اما یکی از مهمترین اقدامات برای از بین بردن خلأهای قانونی، تشکیل ساختاری فراسازمانی برای تجمیع در قانونگذاری، سیاستگذاری، نظارت و برنامهریزی برای تمامی مؤسسات خیریّه و سازمانهای مردمنهاد فعال و ثبت شده در سازمانها و نهادهای مختلف است.

ازاینرو میتوان نتیجه گرفت که وجود چندین سازمان دولتی برای نظارت بر خیریّهها، علاوه بر آنکه باعث شده است مؤسسات خیریّه غیرقانونی زیادی شکل بگیرند بلکه شرایط را برای افراد و نهادهای سودجو فراهم آورده است تا تخلفات اقتصادی و اعمال غیرقانونی خود را در پوشش خیریّه انجام دهند.

بیشتر بخوانید :

نحوه اجرای فعالیت مجرمانه در خیریهها

بررسی پژوهشهای گذشته ثابت کرده است که فعالیتهای مجرمانه و فساد اقتصادی در خیریّهها در چندین قالب صورت میگیرد. مهمترین جرائم و سوءاستفادهها در قالب مؤسسههای خیریّه، جرائم و تخلفاتی مانند کلاهبرداری، خیانت در امانت، پولشویی و فرار مالیاتی میباشد.

ازآنجاکه سازمان مشخصی نیست که به طور کامل نظارت بر خیریّهها را بر عهده بگیرد؛ لذا آمار دقیقی از میزان فساد در خیریّههای ایران در دسترس نیست، اما قطعاً با توجه به عدم نظارت بر این مؤسسات، پیشبینی میشود حجم قابلتوجهی از فساد اقتصادی از طریق این مؤسسات صورت گیرد.

1. فرار مالیاتی

یکی از این فسادها، فرار مالیاتی است؛ زیرا دولتها در سراسر جهان از طرق مختلفی بنیادهای خیریّه را مورد حمایت قرار میدهند و یکی از این طریقها معافیت مالیاتی میباشد.

نظام مالیات بر درآمد جمهوری اسلامی ایران نیز برای تشویق کمکهای خیریّه، مؤسسات غیرانتفاعی را تحت شرایطی از مالیات معاف کرده است و همچنین خیّرینی که کمکهای خاص انجام میدهند، میتوانند مطابق قانون از کسورات مالیاتی استفاده کنند. این معافیت مالیاتی باعث شده است تا برخی افراد سودجو برای فرار مالیاتی اقدام به سوءاستفاده از این مؤسسات نمایند.

بهعنوانمثال در پرونده قضایی کلاهبرداری و خیانت در امانت مؤسسه محراب کوثر، مشخص گردید که این مؤسسه در برههای از زمان از معافیت مالیاتی سوءاستفاده نموده است.

آنگونه که از قانون مالیات بر درآمد برمیآید امکان سوءاستفاده مالیاتی از طریق مؤسسات خیریّه به دو صورت میتواند باشد. نخست آنکه امکان دارد برخی افراد که فعال اقتصادی هستند با تأسیس مؤسسه خیریّه و با استفاده از سرپوش خیریّه از دادن مالیات فرار کنند و دوم آنکه امکان دارد برخی از افراد از طریق تبانی با برخی از خیریّهها طوری وانمود کنند که جزء خیّرین هستند تا از معافیت مالیاتی آن استفاده کنند.

2. کلاهبرداری در خیریهها

نمونه بارز دیگر از فساد اقتصادی در خیریّهها کلاهبرداری است. مایکل تونری کلاهبرداری خیریّهای را اینگونه تعریف کرده است: فعالیتهای مؤسسههای خیریّهای که کمکهای مردمی و دولتی را به شیوه فریبکارانه به دست آورده و یا برای اهدافی غیر از نیت خیّرین صرف نماید.

3. خیانت در امانت

جرم خیانت در امانت نیز یکی از جرمهای شایع در مؤسسات خیریّه ایران است. مردم به علت اعتمادی که به این مؤسسات دارند اغلب بهراحتی به این مؤسسات کمک میکنند. اما معمولاً مؤسسات خیریّه به علت ناآگاهی این اموال را حیفومیل میکنند و یا اینکه عامدانه برای مصارف شخصی استفاده میکنند. در گزارش روزنامه جامجم به خیانت در امانت مؤسسات خیریّه در ایران اشارهشده است. این جرم همواره موردتوجه رسانههای مختلف قرار گرفته است و در گزارشهای متعدد به آن اشاره شده است.

4. پولشویی در خیریهها

همچنین پولشویی نیز از مصادیق دیگر فساد اقتصادی و سوءاستفاده از خیریّهها است. در یک تعریف بهطورکلی پولشویی عبارت است از هر نوع عمل یا اقدام به عمل برای مخفی کردن یا تغییر ظاهر دادن هویت عواید نامشروع، بهطوریکه وانمود شود که از منابع قانونی سرچشمه گرفتهاند.

به عبارتی پولشویی فرایندی است که طی آن شکل، مبدأ، مشخصات، نوع، افراد ذینفع یا مقصد نهایی پولهای آلوده تغییر میکند. به علت آنکه مؤسسات خیریّه ماهیت خیریّهای و انسان دوستانه دارند ممکن است توجه مسئولین قضایی را در امر پولشویی به خود جلب نکنند.

نقش خیریههای متخلف در پولشویی

اما بااینوجود یکی از شیوههای متداول در سراسر جهان برای پولشویی سوءاستفاده از خیریّهها است. اگرچه در زمینه خیریّهها و به طور خاص فساد اقتصادی در خیریّه پژوهش کمی در ایران انجامشده است، اما با مرور منابع مختلف علمی و همچنین بررسی گزارشهای رسانهها و مراجع مختلف میتوان به این نتیجه رسید که فساد اقتصادی این مؤسسات را میتوان در دو قالب زیر بررسی کرد:

1. نخست مؤسساتی که از ابتدا باهدف خیر شکل نگرفتهاند و بلکه توسط افراد سودجو برای انجام اعمال مجرمانه مانند فرار مالیات و پولشویی شکلگرفته است.

2. دوم آن دسته از مؤسسات که هدف مؤسسین آنها خدمترسانی است؛ اما به علتهای مختلف، ازجمله عدم آگاهی کافی مدیران مؤسسات و یا نبود قوانین و مقررات روشن و شفاف امکان دارد بهطور ناخواسته دست به برخی از تخلفات بزنند.

لذا میتوان گفت که فساد اقتصادی صورت گرفته از طریق مؤسسات خیریّه در ایران یا به علت ضعف قانونی و عدم وجود قوانین شفاف و یا به علت عدم آگاهی مؤسسین و مدیران سازمانها خیریّه است.

همان گونه که اشاره شد وجود نهادهای متعدد متولی مؤسسات خیریّه باعث شده است، نظارت اصولی و هدفمندی بر این مؤسسات صورت نگیرد؛ ازاینرو برخی از این مؤسسات نیز خود را از مسئولیت پاسخگویی و شفافیت فعالیتهایشان مبرا میداند. عبادی نیز در پژوهش خود یکی از ملاحظات پیرامون فعالیت نیکوکاری در ایران را عدم وجود یک واحد مرجع رسمی، مردمی یا دولتی میداند که بر عملکرد این بنیادها نظارت کند.

همان گونه که قبلاً بیان شد این عدم نظارتها باعث خواهد شد تا شفافیت و پاسخگویی این مؤسسات در حد بسیار پایینی باشد و از طرف دیگر میزان اعتماد مردم به مؤسسات و سازمانهای خیریّه روزبهروز کمتر میشود.

وضعیت نظارت بر موسسات خیریه انگلستان

در بسیاری از کشورهای توسعهیافته علاوه بر آنکه وجود سازمانهای بخش سوم و غیرانتفاعی را پذیرفتهاند بلکه با نظارت درست و اصولی بر این سازمانها زمینه را برای فعالیت مؤثر آنها فراهم کردهاند، تا بدینوسیله بر اعتماد مردم نیز به سازمانها افزوده شود. بهعنوانمثال سازمانهای خیریّه و دیگر سازمانهای معاف از مالیات در آمریکا با دقت تحت نظارت مردم و دولت هستند.

اما انگلستان نیز از کشورهایی است که از دیرباز فعالیت خیریّه در آن وجود داشته است و اکنون نیز از کشورهایی محسوب میشود که حجم قابلتوجهی از فعالیتهای نیکوکاری و خیرخواهانه را دارا است.

قوانین حاکم بر خیریه در انگلستان

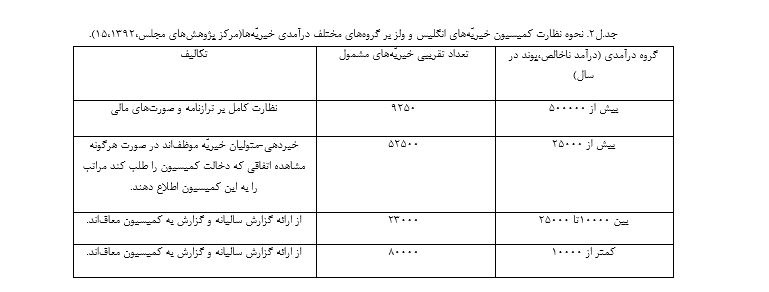

در نظام حقوقی انگلیس بهمنظور پرهیز از انحرافات از سال ۱۹۹۳ قانون نظام جامع بنیادهای خیریّه تدوین و در سال ۲۰۰۶ بازنگری و اجرا شد و کل بنیادهای خیریّه باید تابع آن باشند. بر اساس این قانون کمیسیون امور خیریّه متصدی ثبت مؤسسات خیریّه میباشد و وظیفه دارد. در صورت مواجهه با تخلف یا جرائم مؤسسات، مجازات متناسب، مانند لغو پروانه، تعطیلی موقت، اخطار کتبی، حبسهای طولانیمدت برای مدیران متخلف و ... تعین نماید. این کمیسیون بر اساس گروههای مختلف درآمدی زیر بر خیریّهها نظارت میکند.

همچنین مؤسسات خیریّه باید در طول سال اطلاعات و گزارشهای مربوط به فعالیت خود را به کمیسیون خیریّه تحویل دهند. این ارائه گزارش و اطلاعات به دو صورت است.

ابتدا خیریّهها موظف هستند تمام تغییرات در اطلاعات پایه خود را (مانند ترکیب مدیران، آدرس، هیئتامنا و....) به اطلاع کمیسیون خیریّه برسانند؛ همچنین کمیسیون سایتی را راهاندازی نموده است که خیریّهها موظفاند اطلاعات عملکردی خود را در آن سایت ثبت و ضبط نمایند.

جزئيات گزارش خیریهها در انگلستان

این گزارش شامل موارد زیر میباشد:

1. اهداف، برنامههای راهبردی بلندمدت و میانمدت و شاخصهای ارزیابی موفقیت این برنامهها

2. ارائه ارزیابی عملکرد سال گذشته و تأثیر آن بر موفقیت برنامههای راهبردی

3. اهداف عمده سال آتی

4. اعلام هزینههای سال گذشته

5. اعلام قیمت تمامشده یک واحد از خدمات مؤسسه

6. اعلام قیمت تمامشده جمعآوری وجوه خیریّه

در این صورت مردم نیز میتوانند به ارزیابی خیریّهها بپردازند.

اما همانطور که ذکر شد یکی از تخلفات و سوءاستفادههایی که از مؤسسات خیریّه میشود بحث فساد مالیاتی و درواقع فرار مالیاتی است.

رویکرد دولتها برای حمایت از خیریهها

بهطورکلی دولتها دو رویکرد کلی را برای حمایت از بخش خیریّه دنبال میکنند:

- رویکرد مستقیم که در آن یارانهها و پرداختهای انتقالی به طور مستقیم به افراد و مؤسسات خیریّه پرداخت میشود.

- رویکرد غیرمستقیم که در آن از سیاستهای حمایتی برای تشویق بخش خصوصی به پرداخت کمکهای خیریّه استفاده میشود.

قوانین کشور انگلستان برای حمایت از خیریهها

در کشور انگلستان قوانین شفاف و روشنی در این زمینه وجود دارد. بهطوریکه برای هر دو شیوه حمایت مالیاتی که بیان شد قوانین روشنی وجود دارد. در انگلستان مؤسسات خیریّه برای استفاده از معافیت مالیاتی باید ادله بیانگر وضعیت خیرخواهانه خود و تمام گزارشهای عملکرد خود را برای مراجع صلاحیتدار بفرستند تا با بررسی و تحقیق معلوم شود؛ آیا مؤسسه مستحق معافیت مالیاتی است یا خیر؟

همان گونه که ذکر شد مرجع صلاحیتدار برای بررسی اطلاعات خیریّهها در انگلستان کمیسیون خیریّه است. علاوه بر معافیت مالیاتی مؤسسات خیریّه، معافیت مالیاتی دیگری نیز در این زمینه وجود دارد.

در قوانین مالیاتی فعلی انگلستان تخفیفهای مالیاتی مختلفی بابت کمکهای خیریّه برای خیّرین در نظر گرفتهشده است؛ این قوانین مالیاتی تخفیف مالیاتی بابت کمکهای خیریّه را برای مالیات بر درآمد، مالیات بر عایدات سرمایه و مالیات بر ارث ارائه میکنند.

لذا آنگونه که بیان شد است قوانین و مقررات در این زمینه نیز شفاف است و امکان سوءاستفاده برای افراد را کاهش میدهد و بدین ترتیب میزان فرار مالیاتی از طریق مؤسسات خیریّه بسیار کاهش مییابد.

موسسات ناظر بر خیریهها در انگلستان و رویکرد آنها

آنگونه که مشخص است در انگلستان یک مرجع مشخص برای نظارت بر فعالیتهای مؤسسات خیریّه وجود دارد و خیریّهها موظفاند قوانین و مقرراتی را که این کمیسیون تعیین میکند رعایت کنند.

البته در ابتدا این قانون نظارتی منسجم وجود نداشته است اما به علت وجود سوءاستفادههای مختلف از این خیریّهها مانند فرار مالیاتی، دولت تصمیم گرفت تا قوانین را اصلاح و بر فعالیت خیریّهها نظارت بیشتری داشته باشد.

همچنین ازجمله نهادهای دیگری که راجع به کمکهای خیریّه گزارش سالانه منتشر میکند بنیاد کمکهای خیریّه میباشد که یک بنیاد خیریّه ثبت شده در انگلیس است و در کشورهای مختلف دارای شعبه بوده و هرساله گزارشی تحت عنوان شاخصهای جهانی خیرات WGI منتشر میکند.

از نکات جالبتوجه سیستم نظارتی بر خیریّهها انگلستان این است که فقط یک دستگاه نظارتی به نام کمیسیون خیریه وجود دارد که مسئولیت نظارت را بر عهده دارد و طبیعتاً همین دستگاه نظارتی نیز باید پاسخگو باشد که این حالت از وجود چندین دستگاه نظارتی بسیار بهتر است، زیرا در غیر این صورت امکان اینکه هیچکدام از دستگاهها مسئولیت نظارت و پاسخگویی را نپذیرند، وجود دارد.

البته ذکر این نکته ضروری است که این به این معنی نیست که هیچگونه تخلفی در مؤسسات خیریّه انگلستان صورت نمیگیرد؛ اما به علت وجود نظارت درست و منسجم امکان بروز تخلفات و فساد اقتصادی در مؤسسات خیریّه بسیار کاهشیافته است.

همچنین یکی از دغدغهها و نگرانیهای اساسی قضایی در انگلستان پیشگیری از سوءاستفاده از اموال اهداشده برای اهداف خیرخواهانه میباشد که بهصورت مشهود این نگرانیها افزایشیافته است و این امر که هدایا و کمکهای اهدایی در راستای اهداف تعیینشده صرف شود و مورد سوءاستفاده مدیران و کارمندان مؤسسات خیریّه قرار نگیرد بسیار در رویههای قضایی انگلستان مورد تأکید قرار گرفته است.

با جود مطالب گفتهشده میتوان گفت که دستگاههای نظارتی در انگلستان به طور منسجم بر فعالیت مؤسسات خیریّه نظارت میکنند؛ درواقع علاوه بر آنکه کمیسیون امور خیریّه بر فعالیت خیریّهها نظارت میکند تا از وقوع جرم پیشگیری کند بلکه دستگاههای قضایی این کشور نیز در این زمینه حساس هستند و تخلفات را پیگیری و رصد میکنند.

بهطورکلی میتوان گفت بنیادهای خیریّه کشورهای غربی فعالیتشان برای مردم شفاف است و گزارش مستمر فعالیتهایشان را برای مردم منتشر میکنند.

بهعنوانمثال CRA که یک نهاد دولتی است اطلاعات بهروزی در خصوص وضعیت مالی خیریّهها مشتمل بر داراییها، بدهیها، صورتحسابها و درآمد، هزینه و ترازنامه و نحوه ارتباط با آنها را منتشر میکند که طبیعتاً نتیجه چنین نظارتی شفافیت، پاسخگویی، افزایش اعتماد مردم و کاهش فساد اقتصادی در مؤسسات خیریّه میباشد.

بیشتر بخوانید :

بحث و نتیجهگیری

میزان پژوهشهای انجامشده در زمینه امور خیریّه و مؤسسات خیریّه در کشور ما بسیار کم است؛ اما بر اساس همین پژوهشهای اندک میتوان نتیجه گرفت که مهمترین دلیل برای عدم پیشرفت فعالیتهای نیکوکاری در ایران این است که بازیگران این حوزه، یعنی مردم، دولت و مؤسسات خیریّه هنوز فعالیتهای نیکوکاری را بهصورت مدرن نپذیرفتهاند.

هرگونه ایجاد تغییر و بهبود در ماهیت فعالیت مؤسسات خیریّه، نیازمند آن است که سه بازیگر عمده این حوزه، دیدگاه سنتی خود را تغییر دهند و بپذیرند که سازمانهای خیریّه بهعنوان زیرمجموعهای از بخش غیرانتفاعی باید دارای اصول و قوانینی باشد تا بر آن مبنا عمل کنند و بپذیرند که اداره این سازمانها چیزی نیست که بر اساس سلایق شخصی و بدون چارچوب مشخص انجام گیرد.

- این دیدگاه باعث شده است تا اولاً همان گونه که اشاره شد، دانش خاصی در این زمینه شکل نگیرد و دوماً فعالیتهای نیکوکاری منسجم و قانونمند انجام نشود.

- بر همین اساس است که در بحث نظارت بر خیریّهها نیز هنوز قانون و چارچوب مشخصی شکل نگرفته و درواقع مراجع قانونی و دولت هنوز یک سازمان مشخص را برای نظارت بر خیریّهها مشخص نکردهاند که نتیجه آن عدم شفافیت، عدم پاسخگویی مؤسسات خیریّه در ایران و کاهش اعتماد مردم به این مؤسسات و همچنین زمینهسازی برای برخی مفاسد اقتصادی منجمله فرار مالیاتی، پولشویی، کلاهبرداری و خیانت در امانت است.

- در نظام نظارتی بر مؤسسات خیریّه و غیرانتفاعی ایران آنقدر فقر اطلاعاتی و نظارتی وجود دارد که هنوز حتی آماری دقیق از تعداد خیریّهها در دسترس نیست.

- این در حالی است که در کشور انگلستان یک کمیسیون وظیفه نظارت و کنترل فعالیت مؤسسات خیریّه را برعهده گرفته است و خیریّهها باید از این کمیسیون مجوز بگیرند و گزارش عملکرد خود را به صورتهای مختلف به این کمیسیون ارائه دهند.

این نوع نظارت ازآنجهت مفید است که استقلال خیریّهها را نیز خدشهدار نمیکند. البته این بدین معنا نیست که هیچگونه تخلفی در مؤسسات خیریّه انگلستان صورت نمیگیرد؛ اما آنچه مشخص است، این است که فعالیتهای خیرخواهانه در این کشور در چارچوب رسمی و قانونی است و وجود این چارچوب پاسخگویی و شفافیت مؤسسات خیریّه را در پی داشته است و از طرف دیگر زمینههای اعتماد مردم را نیز فراهم کرده است چراکه بر اساس آمار بنیاد جهانی کمکهای خیریّه، انگلستان در اکثر اوقات جزء ده کشور برتر ازنظر احسان و نیکوکاری بوده است.

راهکارهای اجرایی برای بهبود نظارت بر خیریهها

با توجه به موارد گفتهشده میتوان این پیشنهاد را داد که در درجه اول باید یک نهاد رسمی و قانونی در کشور ما متولی سازمانهای خیریّه باشد تا کلیه فعالیتهای مؤسسات خیریّه تحت نظر این نهاد رسمی باشد. البته با توجه به اینکه یکی از ویژگیهای مهم مؤسسات خیریّه استقلال آنها است؛ پیشنهاد میگردد کمیسیونی همانند کمیسیون خیریّه انگلستان، در ایران نیز این وظیفه را بر عهده گیرد.

طبیعتاً چنین اقدامی میتواند شفافیت و پاسخگویی مؤسسات خیریّه را افزایش دهد و میزان اعتماد مردم نیز به این مؤسسات افزایش یابد. از طرف دیگر باید خود مؤسسات خیریّه نیز از طرق مختلف گزارشها و عملکردها و صورتحسابهای مالی خود را در معرض دید قرار دهند و درواقع بهنوعی شفافیت کار خود را افزایش دهند. همچنین بامطالعه منابع مختلف مشخص شد که برخی فسادهای اقتصادی احتمالی در مؤسسات خیریّه و غیرانتفاعی شامل کلاهبرداری، پولشویی، فرار مالیاتی و خیانت در امانت است.

ازاینرو پیشنهاد میشود تا قوانین مربوط در این زمینه بهصورت مشخص و شفاف تصویب شود تا امکان سوءاستفاده از این مؤسسات به حداقل برسد.

در اینجا ذکر این نکته ضروری است که به علت تفاوتهای فرهنگی و مذهبی ایران با سایر کشورها برخی اقدامات خیرخواهانه در ایران با بقیه کشورها متفاوت است؛

بهعنوانمثال هنوز مشخص نیست اگر مؤسسه خیریّهای از مقداری از وجوهات مردمی برای امور جاری خود مانند حقوق پرسنل و کارمندان استفاده کند مرتکب عمل غیرشرعی و قانونی شده است یا نه؛ لذا پیشنهاد میگردد تا مراجع دینی در این زمینه فتواهای لازم را بدهند و همچنین قوانین دقیق و روشن تصویب شود تا هم خیّرین و هم مؤسسات خیریّهای که به دنبال خدمترسانی هستند تکلیف خود را بدانند.

این مطلب برداشت و خلاصهای از مقاله بررسی تطبیقی نظارت دولت بر مؤسسات خیریه ایران و انگلستان نوشته میلاد مرادی و سعید زرندی است که در همایش خیرماندگار شرکت کرده و در سیویلیکا منتشر شده است.

دیدگاه خود را بنویسید